La incidencia del FRENTE AMPLIO en el Proyecto de Lucha Contra el Fraude Fiscal, Expte. 19.245.

Elaborado por Asesoría-Jefatura de Fracción Frente Amplio

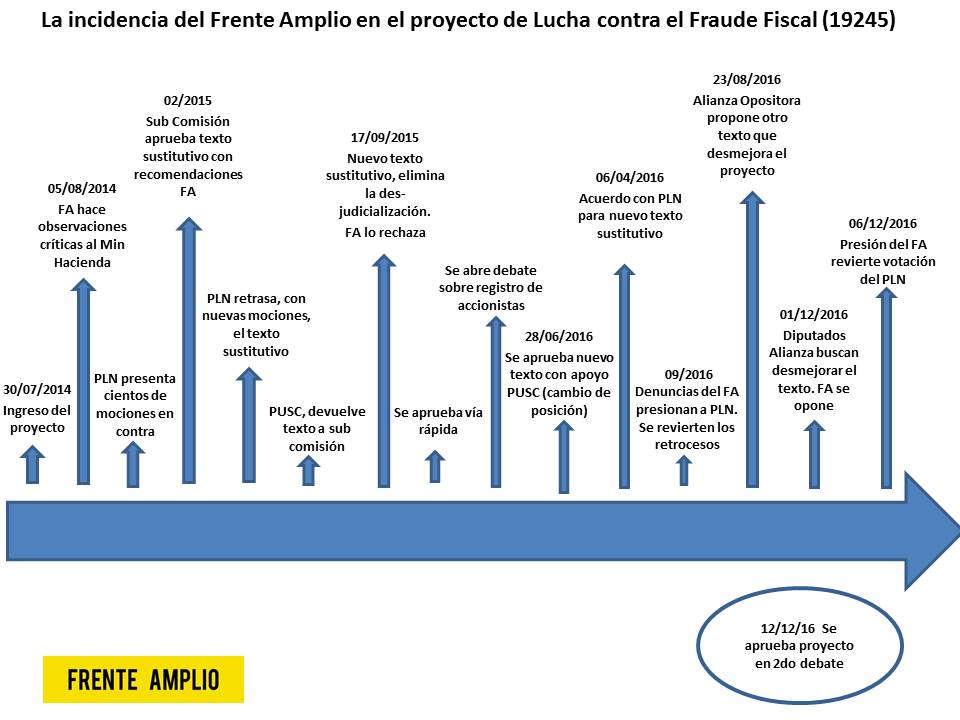

Esta tarde se aprobó en 2do debate la Ley de lucha contra el Fraude Fiscal. Desde sus inicios, la bancada del Frente Amplio ha hecho un trabajo arduo de incidencia política, haciendo propuestas y mejoras, denunciando los intentos por debilitar la iniciativa y ejerciendo presiones para lograr un texto que realmente represente un avance en la lucha contra la evasión y la elusión fiscal. A continuación presentamos una línea de tiempo que relata ese proceso de incidencia.

- El Proyecto ingresó a la corriente legislativa el 30 de Julio del 2014.

- Menos de una semana después, el día 5 de agosto, el FRENTE AMPLIO trasladó al Ministerio de Hacienda las observaciones críticas que la fracción tenía sobre el texto base presentado. Con celeridad analizamos el Proyecto, e hicimos nuestras observaciones, con la esperanza puesta en que este proyecto avanzará con prontitud.

- En el texto base se incluía una reforma que afectaba a la CCSS: se disponía que los patronos que pagaran tardíamente a la CCSS las retenciones podrían pasar ese gasto como deducible. Esto generaba la apertura de un claro portillo para “jugarse el chance” de no ser atrapados incumpliendo con las retenciones de la CCSS, porque ante una eventual investigación simplemente se podría pagar las retenciones y pasarlas como gasto deducible, sin mayor castigo. El FRENTE AMPLIO se opuso totalmente a esta reforma, y finalmente se aceptó eliminación del texto del Proyecto.

- El Diputado Álvarez Desanti, junto con otros legisladores y legisladoras, emprendieron un ataque contra la des-judicialización del proceso cobratorio de tributos. El Diputado del PLN presento cientos de mociones al Proyecto.

- Con sustento en las observaciones realizadas por el FRENTE AMPLIO, al texto base, sumadas a las observaciones, principalmente, del Diputado Ottón Solís Fallas, fue posible construir un primer texto sustitutivo, recomendado por la subcomisión integrada por el Diputado José Ramírez Aguilar del FA, que fue aprobado en Febrero de 2015, dándose así por desechadas los cientos de mociones del Diputado Álvarez Desanti.

- Tras la aprobación de ese texto sustitutivo, el Diputado Álvarez Desanti insistió en presentar nuevas mociones, que retrasaron por meses la aprobación del Proyecto.

- Con el ingreso de la Diputada Rosibel Ramos a la presidencia de la Comisión de Asuntos Hacendarios, el proyecto fue subcomisionado nuevamente. En esa subcomisión el FRENTE AMPLIO fue representado, de nuevo, por el Diputado José Ramírez Aguilar.

- De esa nueva subcomisión surgió un nuevo texto sustitutivo, aprobado el 17 de setiembre del 2015. Ese texto eliminaba la des-judicialización del proceso cobratorio. Por esa razón ese sustitutivo NO fue suscrito por el FRENTE AMPLIO. Ahora bien, a pesar de que ese nuevo texto era menos positivo en la lucha contra el fraude fiscal, seguía siendo un avance significativo e importante.

- Ese nuevo texto fue fuertemente atacado por el PUSC y el ML. Centralmente porque se abrió el debate sobre la necesidad de incluir en el Proyecto la creación de un registro centralizado de beneficiarios finales de las personas jurídicas. El PUSC y el ML se opusieron vehementemente a ese avance necesario en materia de transparencia.

- Tras mucha presión ejercida desde el FRENTE AMPLIO, aunada a la publicación de los Panama Papers, fue posible llegar a un acuerdo con el PLN, para construir un texto sustitutivo que contenía, finalmente, el registro centralizado de beneficiarios finales. Este texto sería aprobado el 6 de abril del presente año, con la oposición del PUSC y el ML.

- Ante la nueva situación, el PUSC cambió de posición: pasó de rechazar totalmente el registro centralizado de beneficiarios finales a apoyarlo. Así, excluyendo al FRENTE AMPLIO del diálogo, el PUSC y el PLN, construyeron un nuevo texto sustitutivo que se aprobaría el 28 de junio del 2016. Este texto NO adicionaba ni eliminaba nada sustancial, respecto al anterior texto aprobado. Se trataba, en fin, de un intento del PUSC por legitimar su cambio de posición en el debate.

- Ahora, ante un texto con apoyo multipartidista, con la sola oposición del ML, fue necesario aprobar una vía rápida (vía Art. 208 RAL), en Junio de este año, para evitar el filibusterismo de Otto Guevara y su Partido. El FRENTE AMPLIO apoyó la vía rápida, y así fue posible avanzar hacia la aprobación final del Proyecto.

- Ya en el proceso de vía rápida, la Alianza Nacional Opositora de PLN, PUSC, ML y Mario Redondo, propuso, sorpresivamente, el 23 de agosto de 2016, un texto sustitutivo y dos mociones, que desmejoraron gravemente el texto, eliminando su fuerza y hasta generando retrocesos respecto la legislación vigente.

- Con el texto y las mociones aprobadas por la Alianza: a) se eliminaba la sanción a los asesores tributarios que ayudan a evadir, b) se abría un portillo para que los potenciales evasores investigados escondieran su patrimonio para que luego no pudieran cobrarle, c) se eliminaba la eficacia del registro de beneficiarios finales, d) se eliminaba la protección a los inversionistas minoritarios, y e) se eliminaba el acceso del ICD a información bancaria, para efectos de investigar operaciones de lavado de dinero.

- Ante estos graves retrocesos, el FRENTE AMPLIO emprendió una intensa labor de denuncia, que generó que el PLN revirtiera su postura inicial, abriendo espacio para una intensa negociación, a través de la cual fue posible revertir ABSOLUTAMENTE todos los retrocesos incluidos por la propuesta de la Alianza.

- Para el segundo día de mociones 137, miembros de la Alianza harían un nuevo intento por eliminar fuerza al proyecto y deteriorar la legislación vigente que es útil en la lucha contra el fraude fiscal. Desde el día Jueves 1ero de este mes, algunos Diputados de la Alianza hicieron público su interés por introducir dos reformas en el proyecto, una para reducir las actuales penas de cárcel que se aplican a los defraudadores fiscales, y otra para eliminar la necesidad de demostrar los gastos deducibles con facturas debidamente timbradas (favoreciendo la informalidad y la evasión).

- El FRENTE AMPLIO se opuso con vehemencia estas medidas favorecedoras de la evasión fiscal.

- Finalmente, el día martes de esta semana (6/9/2016), la propuesta de reducirlas penas de cárcel solo obtuvo apoyo de Otto Guevara, pues el PLN y el PUSC terminaron cediendo y retirando un posible apoyo a esta propuesta.

- No obstante, ese mismo día, el PLN y el PUSC, junto con Mario Redondo y Otto Guevara, aprobaron la moción que eliminaba la necesidad de justificar gastos deducibles con facturas timbradas. El FRENTE AMPLIO se opuso a esta medida, y así se hizo saber ante medios de comunicación. Tras la presión ejercida, el PLN estuvo de acuerdo con revisar la votación y echar atrás la perjudicial reforma.

- El 12 de diciembre, se vota en 2 do debate el proyecto

Así, el FRENTE AMPLIO ha estado presente en todo el proceso de construcción de este Proyecto. Se ha incidido, con capacidad de diálogo constructivo, y con fuerza para detener los intentos reiterados por vaciar de contenidos el Proyecto y hasta convertirlo en un vehículo para deteriorar la legislación vigente.