INFORME SUSCRITO POR FRENTE AMPLIO, PARTIDO ACCIÓN CIUDADANA Y LA DIPUTADA INDEPENDIENTE CARMEN QUESADA.

- Se identificaron 137 personas costarricenses o con relevancia en Costa Rica, nombradas en las publicaciones relativas a los Panamá Papers, de las cuales 37 son personas que ocuparon u ocupan importantes cargos públicos.

- Se identificaron 16 bufetes costarricenses que funcionaron como intermediarios entre sus clientes y Mossack Fonseca.

RESUMEN.

- ¿Cómo comenzó todo?

El 3 de abril de 2016 se publicó, por medio de más de 109 medios de comunicación de 76 países, la investigación periodística con mayor cuantía de datos de la historia. Inicialmente la información base de esta investigación fue facilitada al periódico alemán Süddeutsche Zeitung. Posteriormente, estos documentos relacionados con operaciones legales y contables del bufete panameño Mossack Fonseca fueron puestos a disposición del Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus iniciales en inglés) quienes hicieron públicos los aspectos más importantes que se desprendían de su análisis.

Por primera vez en la historia se logra evidenciar con tal claridad el ocultamiento de propiedades, de empresas, activos, ganancias, evasión y elusión tributaria junto con otras actividades conexas por parte de personas políticamente expuestas, expertos en Derecho, finanzas, negocios, deportes y arte. Ésta investigación se denominó por la prensa internacional como los Panamá Papers.

Ante estos hechos de relevancia pública evidente, la Diputada frenteamplista, Patricia Mora Castellanos, y la fracción del FA, propusieron e impulsaron la creación de una Comisión Especial Investigadora, en el seno de la Asamblea Legislativa, para analizar los llamados Panama Papers, identificar las maniobras de los defraudadores y así proponer reformas jurídicas necesarias para luchar contra la el fraude fiscal.

El día 23 de mayo del 2016 finalmente se aprobó la creación de la Comisión Especial Investigadora conocida como la Comisión Mossack-Fonseca.

- ¿Qué hicieron?

Integrada la Comisión por Diputados y Diputadas de diversas fracciones, se iniciaron varios procesos:

- Recopilación de información asociada a los Panama Papers.

- Se realizaron 18 comparecencias de expertas y expertos tributarios, del sector público y privado, colegios profesionales, medios de comunicación y personas cuyos nombres aparecían en las publicaciones de los “Papeles de Panamá”, con el fin de las y los legisladores pudieran identificar deficiencias, omisiones o vacíos legales en la materia.

- Se analizó la información recibida y se identificaron 23 temas centrales en la lucha contra el fraude fiscal y la legitimación de capitales, y se concluyó la necesidad de considerar en todo el análisis dos elementos fundamentales: las 15 acciones de la estrategia BEPS y las 40 recomendaciones de GAFI.

- Se realizó un proceso de identificación de reformas legales necesarias, analizando Proyectos en corriente legislativa, y nuevos Proyectos a presentar.

- Se realizó un proceso de identificación de mecanismos usuales en maniobras de defraudación fiscal.

- Se sistematizó toda la información publicada por los dos medios de comunicación que participaron en la investigación global y se eligieron casos relevantes que fueron investigados a fondo con la información disponible.

- ¿Qué encontraron?

Con sustento en este proceso que se extendió por casi un año, las Diputadas y Diputados que firmaron este Informe, realizaron hallazgos importantes, tanto en materia de control político (denuncia) como en materia de recomendación de reformas legales.

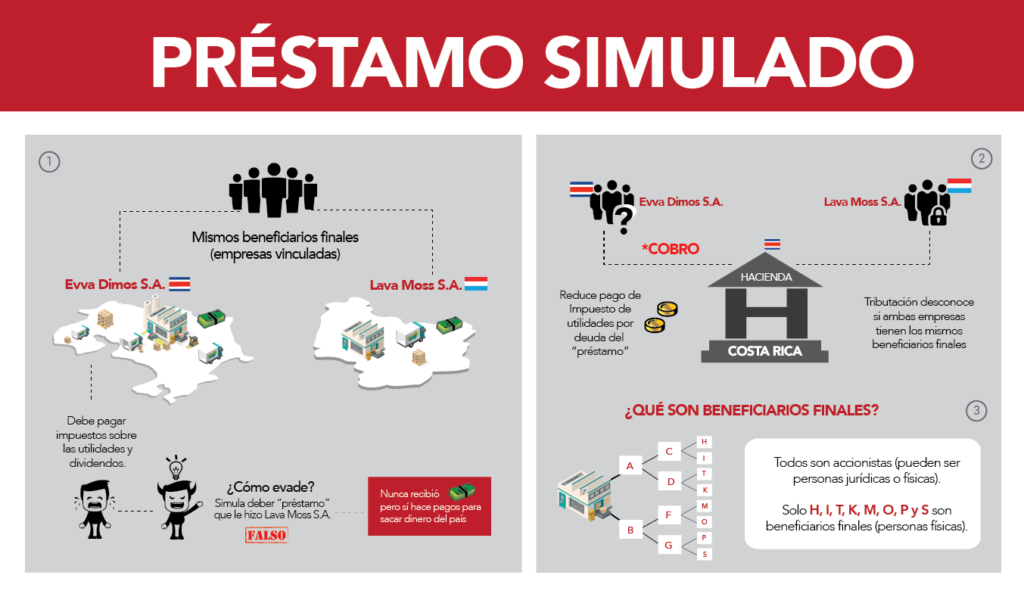

- Se identificaron al menos cuatro mecanismos que se valen del uso de estructuras jurídicas para realizar maniobras de defraudación fiscal

- Se identificaron 19 vacíos legales, que consisten en áreas en las que se hace urgente legislar para cerrar portillos a la defraudación fiscal.

- Se identificaron 8 Proyecto de Ley en corriente Legislativa cuyos contenidos responden a los retos identificados. Además, se identificaron 8 nuevas iniciativas de Ley que deberán presentarse para responder a los vacíos identificados.

- Se identificaron 137 personas costarricenses o con relevancia en Costa Rica, nombradas en las publicaciones relativas a los Panama Papers, de las cuales 37 son personas que ocuparon u ocupan importantes cargos públicos o cargos relevantes en bancos (desde ex-vicepresidentes de la República hasta ex-directores de la Dirección General de Tributación). Así mismo, se identificaron 16 bufetes costarricenses que funcionaron como intermediarios entre sus clientes y Mossack Fonseca.

- ¿Qué proponen y recomiendan?

Con base en los hallazgos, las Diputadas y Diputados que firmaron este Informe recomiendan, entre otras:

a. La aprobación pronta de los siguientes Proyectos de Ley:

- 18213 LEVANTAMIENTO DEL VELO DE LA PERSONALIDAD JURÍDICA

- 19639 REFORMAS AL ARTÍCULO 106 TER DEL CÓDIGO DE NORMAS Y PROCEDIMIENTOS TRIBUTARIOS, LEY N°4755

- 19951 REFORMA DE LOS ARTÍCULOS 15, 15 BIS, 16, 81 Y ADICIÓN DEL ARTÍCULO 16 BIS DE LA LEY SOBRE ESTUPEFACIENTES, SUSTANCIAS PSICOTRÓPICAS, DROGAS DE USO AUTORIZADO, ACTIVIDADES CONEXAS, LEGITIMACIÓN DE CAPITALES Y FINANCIAMIENTO AL TERRORISMO, LEY 7786

- 19282 REFORMAS A LA LEY ORGÁNICA DEL BANCO CENTRAL DE COSTA RICA N°7558 Y SUS REFORMAS PARA LA SUPERVISIÓN CONSOLIDADA DE LOS GRUPOS FINANCIEROS

- 19640 REFORMAS A LA SECCIÓN PRIMERA, SEGUNDA Y TERCERA DEL CAPÍTULO III, DEL TÍTULO II, Y A LOS ARTÍCULOS 41, 195 Y 197 DEL CÓDIGO DE NORMAS Y PROCEDIMIENTOS TRIBUTARIOS, LEY N°4755, PARA MODERNIZAR LAS DEFINICIONES DE OBLIGADOS TRIBUTARIOS, SUS DEBERES, Y EL REGIMEN JURÍDICO DE LAS RESPONSABILIDADES TRIBUTARIAS

- 19679 LEY DEL IMPUESTO SOBRE LA RENTA

- 19571 LEY ESPECIAL DE EXTINCIÓN DE DOMINIO, (ANTERIORMENTE DENOMINADA): LEY DE EXTINCIÓN DE DOMINIO.

- 19645 LEY DE CREACIÓN DE LA JURISDICCIÓN ESPECIALIZADA EN DELINCUENCIA ORGANIZADA EN COSTRA RICA.

b. La presentación en el corto plazo de proyectos de Ley relativos a: - Regulación de las personas jurídicas no inscritas ante la Administración Tributaria.

- Clausula anti-elusiva general

- Prohibición a altos cargos públicos para realizar actividades comerciales en paraísos fiscales.

- Retención de impuesto sobre remesas.

- Reforma al Código de Comercio para que se protocolicen aportes extraordinarios de capital.

- Bancarización obligatoria de todas las transacciones de bienes inscritas ante Registro Público.

- Reforma a la sanción a asesores tributarios que aconsejan mecanismos de defraudación fiscal.

- Reforma al tipo penal del delito de legitimación de capitales.c. Se exhorta al Ministerio Público para que a partir de los casos reseñados en la presente investigación, se determine cuáles actos podrían constituir ilícitos penales para su subsecuente investigación y juzgamiento penal.